Modelo 202: Novedades fiscales aplicables desde abril 2025

Se ha publicado en el BOE la Orden HAC/262/2025, de 12 de marzo, que introduce importantes modificaciones en el modelo 202 de pagos fraccionados del Impuesto sobre Sociedades. Estas novedades serán aplicables por primera vez para las autoliquidaciones de pagos fraccionados, modelo 202, cuyo plazo de presentación comienza en abril de 2025.

A continuación, detallamos los cambios clave que afectan a las empresas obligadas a presentar este modelo:

1. MODIFICACIÓN EN LA DEDUCIBILIDAD DE GASTOS FINANCIEROS

Se actualiza el anexo de limitación en la deducibilidad de gastos financieros, de acuerdo con el artículo 16 de la Ley 27/2014, de 27 de noviembre. Ahora, los ingresos, gastos o rentas que no se integren en la base imponible del impuesto no se considerarán para determinar el beneficio operativo. Además, desaparece la excepción de la limitación de deducibilidad para los fondos de titulización hipotecaria y de activos. Esta modificación está motivada por la Ley 13/2023, de 24 de mayo.

2. GASTOS NO DEDUCIBLES FISCALMENTE

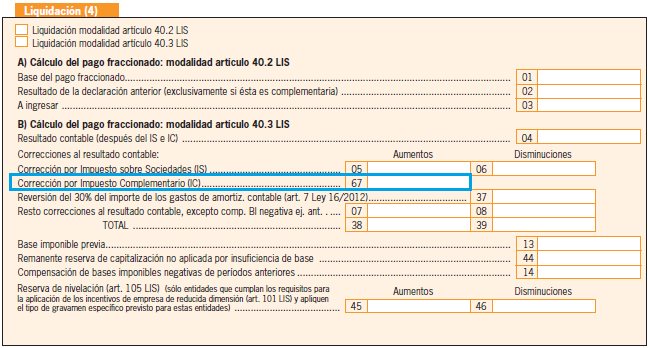

Se modifica el artículo 15.b) de la Ley 27/2014 para incluir entre los gastos no deducibles aquellos derivados de la contabilización del Impuesto Complementario de la Ley 7/2024, de 20 de diciembre.

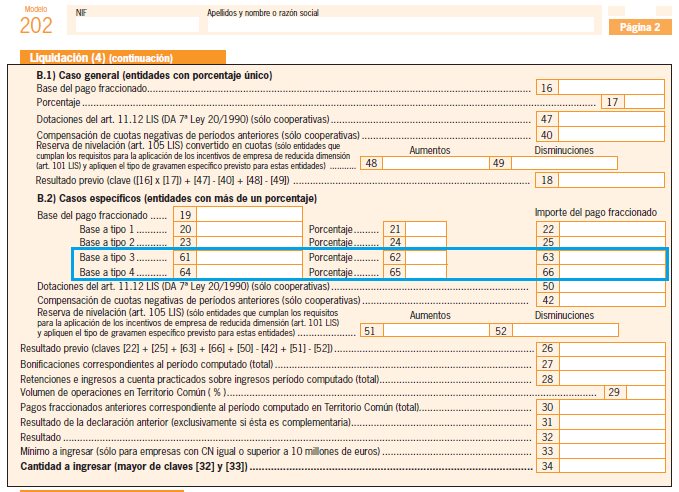

3. POSIBILIDAD DE APLICAR VARIOS TIPOS IMPOSITIVOS

Se introducen ajustes en el artículo 29 de la Ley 27/2014, permitiendo la aplicación de varios tipos de gravamen a los periodos impositivos que se inicien a partir del 1 de enero de 2025. Esto conlleva modificaciones en el modelo 202 para reflejar correctamente los diferentes tipos aplicables modificados por la disposición transitoria cuadragésima cuarta de la Ley 27/2014, de 27 de noviembre.

4. ENTRADA EN VIGOR

Estas modificaciones se aplicarán por primera vez en la autoliquidación del modelo 202 correspondiente a abril de 2025.

REFERENCIAS WEB:

- Orden HAC/262/2025, de 12 de marzo, aprobación del modelo 202

- La Nueva Normativa de Facturación Electrónica: Verifactu

- Reglamento VERIFACTU: Especificaciones técnicas obligatorias para los sistemas informáticos de facturación

- Nueva Orden de módulos para 2025: Orden HAC/1347/2024

- Consulta Vinculante V2484-24: Aplicación del Reglamento VeriFactu a desarrolladores de Software

- Salario Mínimo Interprofesional para 2025: RD 87/2025

- Declaración de la Renta 2024: Novedades